📌 Nota: Este es tan sólo un ejemplo de email que envío todos los domingos. Puedes apuntarte para recibirlos de manera gratuita al final de la página.

Cuando puse este tweet generó respuestas de todo tipo:

Como referencia, el salario bruto medio mensual en España en 2020 fue de 2.097€ y el mediano de 1.743€. Lamentablemente, en España la mayoría de la población se encuentra por (muy) debajo de este salario de 2.000€ al mes.

Por supuesto que un salario de 2.000€, 1.000€ o la cantidad que sea es muy honrado y conlleva mucho trabajo detrás. No estamos debatiendo eso.

Pero que el mercado laboral español (e hispanoamericano en general) no sea bueno, no convierte a 2.000€ mensuales en un gran salario. Nada bueno viene de bajar nuestros estándares.

Te cuento varias reflexiones sobre este tema.

No somos más tontos que los austriacos

En Austria el salario bruto medio mensual es de 4.090€, casi el doble que el salario español.

Y no, los gastos no son el doble. La vivienda cuesta parecido, las facturas algo menos y la comida algo más.

¿Por qué el mismo trabajo en Austria se paga el doble que en España? ¿Son más listos los austriacos que los españoles?

Pues no son ni más listos ni más tontos. La diferencia principal es qué país ha jugado mejor al capitalismo, es decir, qué país ha ahorrado más, se ha capitalizado, ha invertido adecuadamente ese capital y ahora es más productivo.

Tendemos a pensar en la productividad únicamente en si el trabajador pierde más o menos el tiempo, pero es mucho más que eso. Hay que poner el foco en los medios de producción.

Esto se ve claro con un ejemplo agrario: dos personas pueden trabajar 8 horas sin descanso en el campo, que si una trabaja con un tractor y la otra trabaja con sus manos la primera producirá muchísima más cosecha que la segunda, a pesar de trabajar ambos las mismas horas.

Lo mismo que pasa con este ejemplo agrario se aplica a todos los sectores laborales.

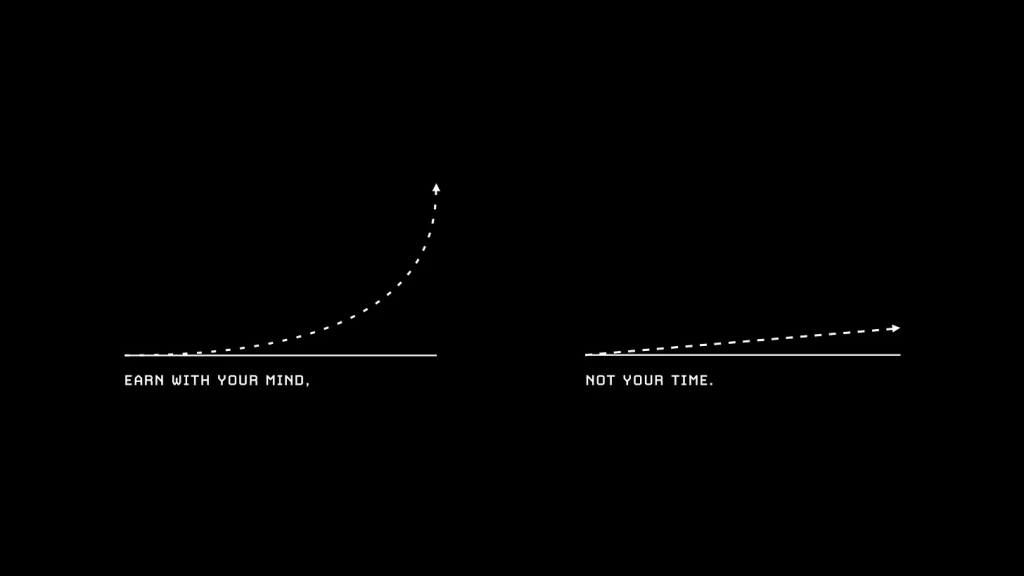

Tus ingresos deben ser MUCHO más altos que tus gastos

La mayoría de personas planifican sus finanzas mes a mes, como si fueran cajones cerrados e independientes unos de otros. Mientras su salario presente cubra sus gastos presentes, piensan que todo va bien.

Asumen que tendrán siempre un ingreso (salario, paro o pensión de jubilación) y que simplemente deben adaptar sus gastos a sus salarios. Si sube mi salario gasto más, si me quedo desempleado gasto menos.

Esto me parece un error grave por diferentes motivos:

- Dependes del político de turno para tu jubilación, tanto cuándo te vas a jubilar como cuánto dinero vas a recibir.

- Si pasas por un bache laboral y te quedas sin empleo durante un tiempo, te verás forzado a cambiar tu estilo de vida, recortando gastos fundamentales (como tener que mudarte a casa de tus padres).

- No te permite flexibilidad económica (para intentar emprender o hacer un año sabático, por ejemplo).

Las finanzas personales hay que enfocarlas como la creación de un patrimonio personal lo largo de toda tu vida, donde el futuro también entra dentro de la ecuación, no sólo el presente.

Que tu salario cubra tus gastos no es suficiente. Tu salario tiene que cubrir ampliamente tus gastos actuales más una buena cantidad de ahorro que permita capitalizarte e ir creando ese patrimonio personal que te aporte seguridad y estabilidad financiera.

Qué menos que categorizar como sueldazo aquel que te permita ahorrar al menos un 50% de tus ingresos para tu futuro.

El precio de la vivienda

Hemos normalizado firmar una hipoteca para comprar una vivienda con 30 años y estar pagándola hasta los 60 años, un tercio de tu vida.

Y ni siquiera la casa de tus sueños. Una vivienda normalita, la que has podido encontrar y de la que te has podido permitir pagar la entrada.

Dedicar una gran parte de tu renta a tu vivienda podría ser normal hace décadas, donde la sociedad era menos productiva y todo debería costar más.

Pero precisamente hace décadas la vivienda era más asequible. En España era común pagar las hipotecas en 10 años o menos, con un sólo miembro de la unidad familiar trabajando.

Los 2.000€ al mes desde luego no te dan para pagar tus gastos corrientes más una hipoteca de una vivienda media en 10 años o menos.

La normalización de la precariedad

España lleva tanto tiempo sin un progreso real de salarios que se nos ha olvidado que los salarios deberían seguir subiendo conforme lo hace la productividad.

Según datos de la OCDE, el salario real (descontando inflación) en España está estancado desde 1994.

Somos un país teóricamente con la misma productividad que haces tres décadas a pesar de los innumerables avances tecnológicos durante este tiempo.

El equivalente de poder adquisitivo de 2.000€ (traducido a pesetas) en 1994 serían 3.975€ en 2023. La diferencia se debe al 98,79% de inflación creada por los políticos durante este periodo.

Esos casi 4.000€ sí serían un sueldazo.

La economía no es un juego de suma cero

“No te quejes si cobras eso, que la mayoría cobra menos”.

“Qué suerte tienes de cobrar ese salario”.

“Ojalá yo cobrase tanto”.

No creo que España sea un país particularmente envidioso, pero sí que las personas envidiosas (especialmente en temas económicos) lo son porque creen que la economía es un juego de suma cero.

Pero no es así. La economía es un juego de suma positiva. Para que tú cobres más no tiene otra persona que cobrar menos y viceversa. En un sistema productivo capitalista, la riqueza no para de aumentar para todos, como viene haciendo en los últimos dos siglos cuando los políticos no intervienen demasiado.

Tan sólo hay que comparar cómo vivían la generación de nuestros abuelos y cómo vivimos nosotros. Un salto abismal en comodidades y calidad de vida. Lo que para ellos era un lujo, para nosotros es algo básico.

Además, no hay que determinar si 2.000€ son un sueldazo o no dependiendo de lo que cobre el vecino, sino de forma independiente. ¿Qué estilo de vida te permiten llevar esos 2.000€?

Como ya hemos visto, no permiten un gran ahorro para el futuro ni adquirir una vivienda sin invertir un tercio de tu vida pagándola.

La información es poder, hablemos de dinero

En los países hispanos, el dinero es un tema tabú.

Y esto es algo terrible, porque el dinero no tiene nada de malo, es un intermediario que nos es muy útil como sociedad para coordinarnos.

No hay nada malo en tener dinero si lo has conseguido honradamente. Tampoco tiene nada de malo intentar ganar más dinero si entra dentro de tu proyecto de vida.

Hablar de dinero es muy positivo. Entiendes en qué habilidades son más valoradas en el mercado, en qué es mejor gastar tu dinero, cómo la gente genera riqueza y cómo la puedes generar tú, entre otras muchas virtudes.

- Hablando de dinero con una compañera de tu mismo sector laboral te puedes dar cuenta de que en tu empresa te están valorando poco y podrías aspirar a un salario más alto.

- Hablando de dinero con tu peluquero puedes entender por qué no contrata a un segundo peluquero por 1200€ netos, ya que le costaría más de 2.000€ debido a los impuestos al trabajo.

- Hablando de dinero con tu amigo de toda la vida puedes descubrir una plataforma de inversión con las comisiones más bajas que las que tienes actualmente.

Habla de dinero. Si no puedes con amigos o familiares, hazlo en twitter o en los comentarios de esta newsletter. Donde sea. La información es poder.

Y no, 2.000€ no me parece ningún sueldazo. Debemos aspirar a más, a mucho más.